在全國有21個省、市生產和銷售激光產品,激光零部件配套企業逐漸齊全,各類具有特色的激光加工系統制造商紛紛成立。全國已有1000多家具有一定規模的激光企業。激光產業也已形成由激光器、關鍵元器件、配件、激光系統、應用開發、公共服務平臺和產業孵化構成的相對完整的產業鏈。

這些企業主要集中在湖北、北京、江蘇、上海和深圳等經濟發達省市,已基本形成以上述省市為主體的珠江三角洲、長江三角洲、華中地區和環渤海地區四大激光產業群。

這四個產業帶的側重原本有所不同,珠三角以中低功率激光加工設備為主,長三角以高功率激光切割焊接設備為主,環渤海以高功率激光熔覆設備和全固態激光器件為主,以武漢為首的華中地區則覆蓋了大多數的高、中、低功率激光加工設備。隨著多個省市地區將光電子產業作為地方重點規劃和發展方向,國內激光加工產業帶的邊界正逐漸變得模糊。

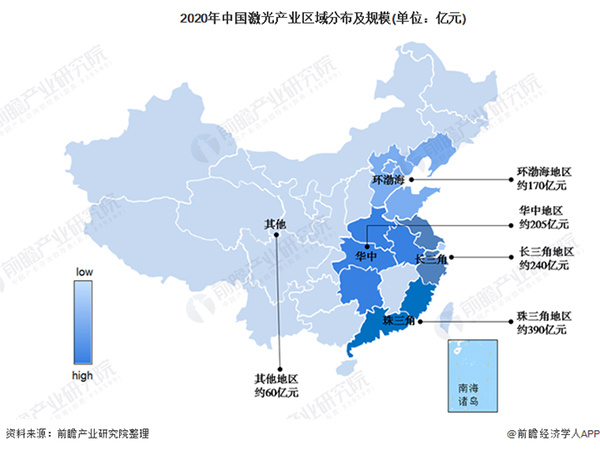

按地區來看,華南仍然是激光產業規模最大的地區,產值達到390億元,華東地區激光產業約為240億元,華中地區約205億元,華北地區則有170億元,其余地區預估激光產值約60億元。

長三角區域是我國激光產業主要聚集帶之一,激光產業鏈已經完善,有著一批高科技術企業引領地區的激光產業發展。目前,長三角激光產業主要分布在上海,南京,蘇州,寧波等地,激光設備和生產技術處于國內頂尖水平。

華中地區激光產業群

華中地區主要激光產業集中在武漢、鄭州、長沙,在安徽也有激光企業分布。華中這幾個省份激光產業規模約205億元,其中以武漢為核心的湖北省激光產業規模超過170億元。武漢是我國激光產業最早的誕生地,擁有華中科技大學、激光技術國家實驗室、激光加工國家工程中心等單位,科研實力雄厚,產業集中度很高,光谷的地位仍然非常牢固。

環渤海地區激光產業群

環渤海區域的激光產業技術研發實力較強,以北京為代表的市場聚集了大批IT,通信企業,對于激光產品的需求旺盛。較為發達的醫療,機械,儀器儀表等行為,帶動了區域的激光產業蓬勃發展。環渤海區域的激光企業主要集中在北京,天津,沈陽,大連等城市。

珠江三角洲激光產業群

珠三角屬于經濟特區,是我國激光產業主要聚集地帶,同時,也是最早激光產業的發源地之一。珠三角地區的激光企業主要集中在廣州,深圳,佛山等地,毗鄰港澳,海運發達,出口便利等優勢,使得珠三角地區的激光產業出口額占到全國激光產品出口的30%以上。

2020年廣東省正式把“激光與增材制造”列入十大戰略性新興產業,并出臺了“五年行動計劃”,為激光與增材制造產業在廣東各個地市布局與發展目標指明了方向。

隨著激光技術的快速發展,激光加工技術在機械制造領域的應用越來越廣泛,相對應的配套設備也得到很大的發展,比如用于冷卻的激光冷水機。廣州特域機電有限公司是一家專注于激光冷水機研發、生產與銷售的企業,專注激光冷水機已經超過19年,公司對激光加工應用的理解與解決方案的積累非常豐富。特域冷水機以超精密的溫控系統、智能方便、支持與計算機通信及制冷性能穩定等優勢,在行業中建立起出色的品牌形象。未來,特域機電將隨著激光加工行業的發展,積極研發更匹配的激光冷水機。